Ипотека на недвижимость за границей: выгодно ли это в 2026 году

Дубай и Пхукет — два самых популярных зарубежных направления среди клиентов Негински. На этих рынках иностранец может приобрести недвижимость в ипотеку. Но стоит ли? Разобрали эту тему в статье.

Андрей Негинский

Эксперт по недвижимости, Главный исполнительный директор Негински

Главное в материале

В 2026 году иностранные инвесторы могут приобрести недвижимость в Дубае и на Пхукете как в рассрочку, так и в ипотеку. Но если сравнивать эти способы оплаты, рассрочка выгоднее инвестору: ее сроки могут совпадать с ипотечными, при этом оформление проще, а процентная ставка ниже.

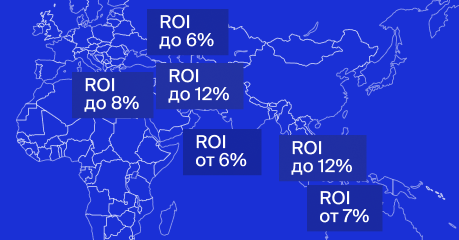

В Дубае ипотека выдается на срок до 25 лет в размере 40-80% от стоимости объекта — в зависимости от цены и вида недвижимости (готовая или строящаяся на этапе сдачи). Ставка — до 5% годовых, варьируется от срока и банка.

На Пхукете ипотеку можно взять только на готовую жилую недвижимость не дешевле 1 000 000 тайских бат (~32 000 долларов США). Выдается на срок до 10 лет обычно на 50% от стоимости объекта со ставкой 12% годовых.

Альтернативный ипотеке способ оплаты недвижимости — пострассрочка. В зависимости от направления ее можно взять на срок до 9 лет в строящихся объектах. Ставки регулируются застройщиком: в Дубае обычно 0%, но проекты с пострассрочкой встречаются на рынке реже. На Пхукете пострассрочка — частое явление. Девелоперы предлагают ставку от 3 до 7% годовых в зависимости от срока рассрочки.

Что такое ипотека на недвижимость за рубежом

Ипотека на недвижимость — это заем, который предоставляется банком или другой финансовой организацией резиденту страны для покупки жилых и коммерческих объектов.

Разница между рассрочкой и ипотекой за рубежом:

1. Условия оформления. Для ипотеки требования выше. Например, в Дубае требуется резидентская виза, а на Пхукете — вид на жительство. Также важны уровень дохода и срок работы в странах. Для сравнения: чтобы оформить рассрочку, чаще всего нужна только копия паспорта.

2. Процентная ставка и срок. Рассрочка выдается под 0% обычно до 4 лет до готовности объекта и до 3 лет после. Ипотека — под 3,7–5% годовых на срок до 25 лет в ОАЭ и под 12% годовых до 10 лет в Таиланде.

3. Минимальный взнос. Чтобы оформить рассрочку, достаточно внести первый платеж по плану застройщика — в среднем до 20% в Дубае и от 10% на Пхукете. Чтобы оформить ипотеку, чаще всего необходимо оплатить минимум 50% стоимости объекта.

4. Оформитель. Рассрочка — это программа оплаты застройщика, а не займ, поэтому она не носит статус кредита. При оформлении ипотеки часть объекта оплачивает банк, а кредитор возвращает банку эту сумму в течение указанного срока, поэтому ипотека считается кредитом.

Сомневаетесь, покупать

сейчас или подождать?

Посчитаем, во сколько обойдется ожидание

на примере объектов в Дубае или на Пхукете

Ипотека для иностранцев в ОАЭ

Если инвестор планирует приобрести готовое жилье на вторичном или первичном рынке Эмиратов, на которое нет рассрочки от застройщика, он может оформить ипотеку. Но сделать это гораздо сложнее, чем купить недвижимость в рассрочку. Ниже разобрали ключевые требования к инвестору и недвижимости.

Условия для оформления ипотеки в Дубае:

1. Сумма. При покупке первичной недвижимости ипотека выдается на последний платеж по рассрочке — обычно 40-60% от стоимости объекта. При покупке вторичной — на 80% от стоимости.

2. Срок. От 5 до 25 лет в зависимости от возраста заемщика и размера его доходов.

3. Возраст заемщика. От 21 года до 65 лет.

4. Статус и стоимость недвижимости. Для оформления в ипотеку доступны только жилые готовые или строящиеся объекты в зонах свободного владения на этапе готовности к вводу в эксплуатацию.

5. Статус иностранца. На практике банки оформляют ипотеку преимущественно тем инвесторам, которые имеют резидентскую визу.

6. Первый взнос и ставка. Первый транш составляет 20% без учета дополнительных расходов. Ставка — от 3,7 до 5% годовых в зависимости от банка и характеристик заемщика.

7. Дополнительные траты.

рассмотрение заявки — 1% от стоимости объекта;

страхование на случай потери дохода — 0,5–1%;

титульное страхование — 0,05%.

Последний вид страхования защищает инвестора от потери права собственности на объект из-за незаконности сделки или оспаривания прав со стороны третьих лиц.

8. Рабочий статус иностранца. Для одобрения ипотеки инвестору нужно:

устроиться в компанию в ОАЭ или открыть собственный бизнес в стране;

подтвердить источник средств и стабильный доход (выписка из банка за 3 месяца);

если инвестор — владелец компании, пройти аудит бизнеса.

«Крик Бэй»

Расположен рядом с набережными

и заповедником Рас-аль-Хор

«Крик Хейвен»

Расположен рядом с набережными

и заповедником Рас-аль-Хор

Кондоминиум в районе Бангтао

Расположен недалеко от торговых центров «Боут Авеню» и «Порто де Пхукет»

Виллы с доступом ко всей инфраструктуре Лагуна Пхукет (Laguna Phuket)

Комплекс от ведущего застройщика премиальных вилл на Пхукете

Ипотека для иностранцев в Таиланде

В Таиланде банки редко сотрудничают с иностранцами, но это делают другие финансовые организации. Например, компания MBK. Разобрали ключевые требования к инвестору и недвижимости при покупке недвижимости в ипотеку.

Условия для оформления ипотеки на Пхукете:

1. Сумма. Заем выдается на сумму до 70% от стоимости виллы и до 60% от стоимости апартаментов. На практике иностранцам одобряют ипотеку только на 50% от цены объекта, а виллы почти не кредитуют.

2. Срок. От 1 до 10 лет, условия могут меняться в зависимости от финансовой организации.

3. Возраст заемщика. От 25 до 60 лет. К концу срока кредитования инвестору должно быть не более 70 лет.

4. Статус и стоимость недвижимости. Купить в ипотеку можно только готовую жилую недвижимость стоимостью не менее 1 000 000 тайских бат (~32 000 долларов США).

5. Статус иностранца. Как и в ОАЭ, юридически нерезиденты могут получить ипотеку в Таиланде, но на практике это маловероятно. В первую очередь требуются рабочая виза или резидентство, постоянный доход в Таиланде и поручитель-гражданин Таиланда.

6. Первый взнос и ставка. Условия разнятся в зависимости от банка: обычно первый транш от 50%, но возможны варианты от 30%. Ставка — в среднем 12% годовых.

7. Дополнительные траты.

комиссия за открытие кредита — 1,25% от суммы кредита;

сбор за оформление ипотеки — 1%;

гербовый сбор — 0,05%;

штраф за досрочное погашение ипотеки — 2% от суммы предоплаты;

страхование жизни заемщика — от 0,5% до 2% от суммы кредита.

Отдельно оплачиваются оценка недвижимости, страхование объекта, комиссия агенту на вторичном рынке, регистрация объекта в Департаменте земель Таиланда.

8. Рабочий статус иностранца. Для одобрения ипотеки инвестор должен иметь:

действующее разрешение на работу;

стаж работы в Таиланде 1-2 года минимум;

подтверждение стабильного дохода, превышающего сумму ежемесячного платежа по ипотеке в 3 раза, но не менее 80 000 тайских бат (~2 565 долларов США).

Как выбрать проект

для сохранения капитала

в Дубае или на Пхукете?

Подберем объекты, где деньги работают в валюте,

а не лежат под риском блокировок

Выгодна ли ипотека на недвижимость за рубежом иностранцу

Высокие ставки, сложность оформления, требования к инвестору и недвижимости — эти условия делают ипотеку менее выгодной в сравнении с рассрочкой. Но есть случаи, когда ипотека — единственный возможный вариант для покупателя.

По опыту Негински, ипотеку выбирают те инвесторы, которые приобретают недвижимость с целью переезда. Такой вид оплаты помогает избежать резких финансовых трат.

Но есть альтернативный способ оплаты недвижимости — в рассрочку от застройщика с оплатой после сдачи объекта. Этот вариант также позволяет оплачивать недвижимость в течение долгого периода, но с меньшей процентной ставкой и без дополнительных затрат на оформление.

Сравнение ипотеки и пострассрочки от застройщика

| Критерий | Ипотека | Пострассрочка |

|---|---|---|

|

Срок |

В Дубае — до 25 лет; |

В Дубае — до 4 лет во время строительства и до 3 лет после; |

|

Ставка |

В Дубае — 3,7–5% годовых; |

В Дубае — 0% годовых; |

|

Документы |

В Дубае — загранпаспорт, виза резидента или штамп о въезде, подтверждение дохода, банковские выписки о наличии средств и отсутствии задолженностей, документы на объект; |

В Дубае — загранпаспорт, подтверждение платежеспособности; |

|

Дополнительные расходы за оформление ипотеки или рассрочки |

Есть |

Нет |

Если при покупке вы хотите сохранить реальную стоимость объекта, то самый оптимальный вариант — рассрочка или пострассрочка. Ипотека считается самым невыгодным способом оплаты для инвесторов, но она удобна релокантам, которые покупают недвижимость для личного проживания.

При этом формат пострассрочки редко встречается в Дубае: обычно проекты с такой программой оплаты стоят дороже. На Пхукете опция пострассрочки есть у многих застройщиков.

Как получать пассивный доход

в валюте с недвижимости

из-за рубежа?

Покажем проекты, где уже есть спрос на аренду, понятные

расходы и управление «под ключ»

Какой способ оплаты недвижимости подойдет под вашу цель

Негински помогает подобрать инвесторам недвижимость уже 6 лет. За это время мы провели 1750+ сделок на сумму более 800 000 000 долларов США. По нашему опыту, есть три самых распространенных типа инвесторов — в карточках ниже подобрали для них оптимальные варианты оплаты.

При покупке с целью получения пассивного дохода подойдет практически любой способ оплаты кроме ипотеки, ведь тогда процентная ставка будет увеличивать сумму вложений и они будут дольше окупаться

При покупке с целью релокации подойдет любой формат рассрочки или ипотека — это позволит продлить срок оплаты объекта и финансово сфокусироваться на других задачах переезда

При покупке с целью сохранения капитала рекомендуем оплачивать объект сразу или поэтапно до сдачи, чтобы вложить средства до того, как они обесценятся инфляцией

Об авторе и о компании

Андрей Негинский

Эксперт по недвижимости, Главный исполнительный директор Негински

Статью подготовили эксперты Негински — международного агентства недвижимости с командами на Пхукете, в ОАЭ и Москве. Сопровождаем клиентов на всех этапах: от анализа целей и подбора проекта до сделки и управления недвижимостью.

Работаем с 300+ застройщиками, узнаем о закрытых стартах первыми, находим редкие объекты и договариваемся о скидках. Более 30% клиентов обращаются повторно. Подробнее о нас.

Юридический дисклеймер

Информация, представленная в статье, носит ознакомительный характер и не является индивидуальной юридической, инвестиционной или иммиграционной консультацией. Условия покупки недвижимости, рассрочки, ипотечного финансирования, сдачи в аренду и перепродажи объектов в ОАЭ и Таиланде зависят от конкретного проекта, застройщика, банка или финансовой организации, статуса объекта и индивидуального профиля покупателя.

Законодательство и регуляторные требования ОАЭ и Таиланда могут изменяться. Перед принятием решений рекомендуется получить персональную консультацию и проверить актуальные условия в Департаменте земельных ресурсов Дубая (DLD) или Земельном департаменте Таиланда (Land Department), у застройщика, банка или лицензированных консультантов.

Источники

Материал подготовлен на основе данных из открытых источников, аналитики Негински и практического опыта команды.

Ссылки:

Земельный департамент Дубая — официальные тарифы и сборы

Официальный сайт Банка Дубая — ставки по ипотеке

Ипотека в Дубае для иностранцев: как получить кредит нерезиденту

О компании: международное агентство недвижимости Негинского | Негински Недвижимость

Часто задаваемые

вопросы

-

Рассрочка от застройщика выгоднее, если цель инвестора — сохранить капитал в валюте или получать пассивный доход. Если требуется растянуть платеж на более долгий срок, следует поискать на рынке проекты с пострассрочкой.

-

Расходы за покупку недвижимости на первичном рынке включают в себя налог 4% DLD и административный сбор за апартаменты (800–1500 долларов США). А само оформление ипотеки включает в себя следующие расходы:

рассмотрение заявки — 1% от стоимости объекта;

страхование на случай потери дохода — 0,5–1%;

титульное страхование — 0,05%.

-

В Таиланде сложность оформления ипотеки для иностранцев обусловлена спецификой владения землей и недвижимостью: они не могут владеть землей в полную собственность. Ипотека же подразумевает залог имущества (земли и дома) банку. Если иностранец не может владеть землей, он не может передать ее в залог, что создает риски для финансовой организации.

-

При покупке в рассрочку ключевыми рисками для инвестора являются высокая финансовая нагрузка и риск заморозки строительства. При оплате в ипотеку — переплата и потеря объекта в случае неуплаты. Эти риски можно нивелировать, если приобретать объект вместе с опытным аналитиком.

-

Перед покупкой объекта в рассрочку следует проверить в договоре следующие пункты:

даты и размер платежей;

размер пени за просрочку.

-

Существует несколько условий, при которых даже ипотека не лучший вариант покупки для снижения финансовой нагрузки. Стоит выбрать объект дешевле, если:

платеж по ипотеке превышает 30–40% от вашего чистого дохода;

квартира, которую вы хотите, стоит значительно дороже аналогичных предложений в том же районе;

после внесения первоначального взноса у вас не осталось сбережений на случай потери работы или болезни;

вы планируете продать квартиру через 2–3 года — высокая комиссия банка и большая переплата процентов не покроются ростом цены на недвижимость.

© 2020–2026 NEGINSKIY BUREAU REAL ESTATE L.L.C